益稅優(yōu)享 REITs基礎(chǔ)設(shè)施領(lǐng)域稅務(wù)政策與受托管理股權(quán)投資基金融合思考

隨著我國基礎(chǔ)設(shè)施領(lǐng)域不動(dòng)產(chǎn)投資信托基金(REITs)試點(diǎn)工作的穩(wěn)步推進(jìn),其作為盤活存量資產(chǎn)、拓寬融資渠道、深化金融供給側(cè)結(jié)構(gòu)性改革的重要工具,正日益受到市場各方的廣泛關(guān)注。在這一背景下,如何構(gòu)建與完善適應(yīng)REITs發(fā)展的稅務(wù)政策體系,并有效銜接其作為“受托管理股權(quán)投資基金”的特殊屬性,成為推動(dòng)市場健康、可持續(xù)發(fā)展的關(guān)鍵議題。本文將從稅務(wù)政策視角出發(fā),對基礎(chǔ)設(shè)施公募REITs的涉稅環(huán)節(jié)進(jìn)行梳理,并探討其在受托管理框架下的優(yōu)化路徑。

一、基礎(chǔ)設(shè)施公募REITs的涉稅環(huán)節(jié)與現(xiàn)行政策概覽

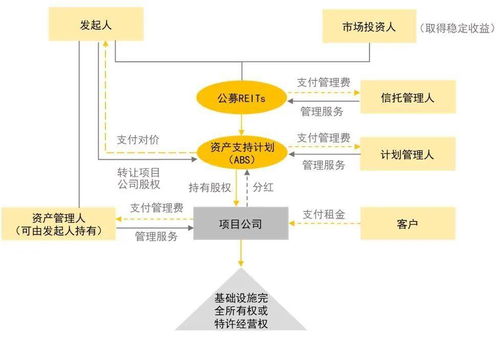

基礎(chǔ)設(shè)施REITs通常采用“公募基金+資產(chǎn)支持專項(xiàng)計(jì)劃(ABS)+項(xiàng)目公司”的多層結(jié)構(gòu)。這一復(fù)雜結(jié)構(gòu)導(dǎo)致其運(yùn)營全鏈條涉及多個(gè)納稅主體和稅種,主要包括:

- 設(shè)立與資產(chǎn)重組階段:原始權(quán)益人將基礎(chǔ)設(shè)施項(xiàng)目注入項(xiàng)目公司,可能涉及企業(yè)所得稅、增值稅、土地增值稅、契稅等。盡管部分稅收政策(如企業(yè)所得稅特殊性稅務(wù)處理、契稅免征等)為重組提供了一定支持,但土地增值稅等稅負(fù)的不確定性仍是原始權(quán)益人面臨的主要顧慮之一。

- 運(yùn)營與分配階段:項(xiàng)目公司運(yùn)營收入需繳納增值稅及附加、企業(yè)所得稅等。REITs層面,基金取得項(xiàng)目公司分紅,若符合條件可適用企業(yè)所得稅免稅政策;但向投資者分配收益時(shí),個(gè)人投資者與機(jī)構(gòu)投資者的所得稅處理存在差異,稅制透明度與公平性有待提升。

- 資產(chǎn)處置與退出階段:涉及資產(chǎn)轉(zhuǎn)讓的資本利得稅,相關(guān)稅收政策的清晰度與可預(yù)測性對長期資本形成至關(guān)重要。

當(dāng)前政策已通過遞延納稅、差額征稅等方式給予了一定優(yōu)惠,但整體稅制仍顯復(fù)雜,重復(fù)征稅風(fēng)險(xiǎn)在部分環(huán)節(jié)依然存在,影響了REITs產(chǎn)品的收益率吸引力與市場流動(dòng)性。

二、作為“受托管理股權(quán)投資基金”的稅務(wù)特性與挑戰(zhàn)

基礎(chǔ)設(shè)施REITs在法律關(guān)系上屬于“公開募集基礎(chǔ)設(shè)施證券投資基金”,其基金管理人履行的是受托管理職責(zé)。這一定位帶來以下稅務(wù)思考:

- 稅收透明體訴求:理想的REITs稅收模式是將其視為稅收透明體或?qū)Ч荏w,僅在投資者層面征稅,避免基金層面的重復(fù)征稅。我國現(xiàn)行政策在項(xiàng)目公司分紅至基金環(huán)節(jié)的免稅安排上已體現(xiàn)這一理念,但尚未完全貫通至整個(gè)鏈條。如何進(jìn)一步強(qiáng)化其“受托管道”的稅收中性地位,是政策完善方向。

- 管理人角色與稅務(wù)責(zé)任:基金管理人作為受托人,并非資產(chǎn)的所有者,但其在運(yùn)營、決策中產(chǎn)生的費(fèi)用、收益如何稅務(wù)處理,需有清晰界定。管理人的績效報(bào)酬(如超額收益分成)的稅務(wù)性質(zhì)(是服務(wù)收入還是投資收益分成)也直接影響其稅負(fù)。

- 投資者稅務(wù)處理的統(tǒng)一性與簡便性:作為受托管理的集合投資工具,REITs應(yīng)致力于為各類投資者(尤其是數(shù)量龐大的個(gè)人投資者)提供統(tǒng)一、便捷的稅務(wù)申報(bào)體驗(yàn)。目前不同類型投資者稅負(fù)不一、代扣代繳機(jī)制尚不完善,增加了投資復(fù)雜性和合規(guī)成本。

三、政策優(yōu)化思考與建議:邁向“益稅優(yōu)享”

為促進(jìn)基礎(chǔ)設(shè)施REITs市場高質(zhì)量發(fā)展,真正實(shí)現(xiàn)“益稅優(yōu)享”(即稅收有益于市場優(yōu)化、投資者享受稅制便利),建議從以下幾方面深化思考:

- 推動(dòng)稅收立法,明確透明體原則:考慮在稅收法律法規(guī)層面明確符合條件的基礎(chǔ)設(shè)施REITs作為稅收透明體的地位,系統(tǒng)性地消除設(shè)立、運(yùn)營、分配環(huán)節(jié)潛在的重復(fù)征稅,穩(wěn)定市場長期預(yù)期。

- 細(xì)化重組稅收政策,降低設(shè)立成本:進(jìn)一步明確并優(yōu)化資產(chǎn)重組環(huán)節(jié),特別是土地增值稅的處理規(guī)則,探索更優(yōu)惠的遞延或減免政策,降低原始權(quán)益人的發(fā)行門檻和成本。

- 優(yōu)化運(yùn)營與分配環(huán)節(jié)稅制:統(tǒng)一和簡化投資者收益分配的所得稅政策,研究對個(gè)人投資者投資于基礎(chǔ)設(shè)施REITs的分紅收益給予更優(yōu)惠的稅率或定額免稅政策,提升產(chǎn)品吸引力。明確基金管理人各類收入的稅務(wù)處理標(biāo)準(zhǔn)。

- 加強(qiáng)征管協(xié)同與納稅服務(wù):稅務(wù)部門與證券監(jiān)管、行業(yè)自律組織加強(qiáng)協(xié)作,針對REITs多層結(jié)構(gòu)的特點(diǎn),建立高效的稅收征管協(xié)調(diào)機(jī)制。為基金管理人和投資者提供清晰的稅收指引和便捷的納稅服務(wù),降低合規(guī)風(fēng)險(xiǎn)。

- 鼓勵(lì)長期投資與社會責(zé)任:可探索將REITs投資于特定領(lǐng)域(如新能源、保障性租賃住房、新基建等)的稅收激勵(lì)措施,引導(dǎo)資本投向國家戰(zhàn)略支持的基礎(chǔ)設(shè)施領(lǐng)域,實(shí)現(xiàn)經(jīng)濟(jì)效益與社會效益的統(tǒng)一。

基礎(chǔ)設(shè)施REITs的健康發(fā)展離不開與之相匹配的、清晰、中性、高效的稅務(wù)政策體系。通過厘清其作為“受托管理股權(quán)投資基金”的稅務(wù)邏輯,系統(tǒng)性地優(yōu)化從設(shè)立到退出的全周期稅收安排,不僅能夠有效提升產(chǎn)品的競爭力與市場活力,更能為構(gòu)建現(xiàn)代化基礎(chǔ)設(shè)施投融資體制提供堅(jiān)實(shí)的財(cái)稅制度保障,最終實(shí)現(xiàn)投資者、原始權(quán)益人、管理人與公共利益的多方共贏。

如若轉(zhuǎn)載,請注明出處:http://m.jinlaike.cn/product/73.html

更新時(shí)間:2026-02-23 20:31:43