參股券商不如辦私募?這家金控公司左手售券商,右手設基金的資本騰挪術

一家綜合性金融控股公司的一則資本運作公告引發了市場關注。該公司宣布,計劃以約5.2億元人民幣的價格,出售其持有的某券商部分股權。幾乎在同一時間,該公司又披露,擬出資2.7億元人民幣,聯合其他方共同設立一家專注于股權投資的私募基金管理公司。這一“左手出售,右手設立”的連環操作,不僅涉及資金規模龐大,更在戰略層面傳遞出清晰的信號:在當前的金融業態與監管環境下,對于某些金控平臺而言,直接參股傳統券商所帶來的戰略協同與財務回報,可能已不及主動發起并管理一家私募股權投資基金來得靈活、高效且前景可期。

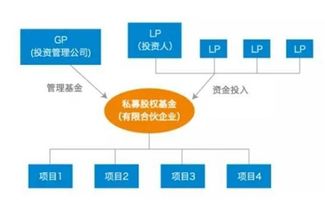

這一決策背后,是深刻的市場邏輯與戰略考量。從財務回報與資本效率角度分析。參股券商作為財務投資,其回報周期長,受證券市場牛熊周期影響顯著,且作為非控股股東,對公司經營決策的影響力有限,收益多依賴于分紅和股價波動。而設立并管理私募股權基金,尤其是股權投資類基金,則意味著從“被動股東”轉變為“主動管理人”。金控公司不僅能收取穩定的管理費,還能在基金投資項目成功退出時,作為普通合伙人(GP)或關鍵出資人(LP)分享可觀的超額收益(Carried Interest)。這種“管理費+業績分成”的模式,往往能帶來更優的資本回報率和更快的現金流回正。此次出售券商股權回收的5.2億資金,遠超設立基金所需的2.7億出資,為公司騰挪出了寶貴的資本空間,可用于其他更高回報的戰略布局。

從業務協同與戰略掌控力來看。傳統的券商業務,如經紀、投行、資管等,雖能與金控平臺內的銀行、保險、信托等業務產生一定協同,但這種協同在分業監管和內部防火墻要求下,往往效果受限。相比之下,發起設立私募股權基金,能夠使金控平臺更直接、更深入地切入實體經濟,服務于科技創新、產業升級等國家戰略方向。通過基金投資,可以精準鏈接新興產業中的優質企業,為其提供從股權投資到后續信貸、并購顧問、上市服務等一攬子綜合金融服務,真正實現“投貸聯動”、“產融結合”。這種以股權投資為抓手的主動管理模式,賦予了金控平臺更強的產業洞察力和生態構建能力,其戰略價值遠超單純持有券商股份所獲得的被動財務收益和有限的業務介紹機會。

從行業發展趨勢與監管導向審視。當前,資產管理行業,特別是私募股權投資,正迎來巨大的發展機遇。注冊制改革深化、多層次資本市場完善,為股權投資提供了更暢通的退出渠道。國家鼓勵“投早、投小、投科技”,引導資本流向硬科技和戰略性新興產業。主動管理私募股權基金,正是順應這一趨勢的精準落子。對于金控公司而言,相較于控股或參股多家金融機構可能帶來的復雜股權結構和關聯交易監管壓力,以基金管理人的身份開展業務,法律關系更清晰,監管聚焦于基金管理人的合規與專業能力,反而可能在當前強化金融控股公司監管的背景下,形成一種更輕盈、更聚焦的發展模式。公告中特別強調新基金將“受托管理股權投資基金”,這明確了其作為專業資產管理機構的定位,而非簡單的自有資金投資。

這一轉型也并非沒有挑戰。私募股權投資是高度專業化的領域,對團隊的行業研究、項目挖掘、投后管理和退出能力要求極高。金控公司需要組建或整合一支具有市場競爭力的專業團隊,并建立有效的激勵和風控機制。從持有券商的“穩健收息”模式,轉向主動管理的“風險共擔、收益共享”模式,對公司整體的風險偏好和文化也是一次考驗。

這家金控公司出售券商股權并轉而設立私募股權基金的舉措,絕非簡單的資產置換,而是一次基于深度財務分析、戰略研判和行業洞察的主動布局。它折射出部分金融集團在新的經濟與監管周期下,對自身角色定位的再思考:從追求金融牌照的“持有者”,轉向價值創造與資源整合的“運營者”和“賦能者”。這起案例或許將成為觀察中國金融控股平臺戰略演進與業務模式創新的一個標志性事件,其后續的基金運作成效與產業整合能力,將值得市場持續關注。

如若轉載,請注明出處:http://m.jinlaike.cn/product/74.html

更新時間:2026-02-23 18:22:47